加油站(zhàn)市場(chǎng)厮殺加劇(jù) 三桶油 外資石油巨頭迎新對手——民營企業

發布:2019-11-15 閱讀:7063

曆經數(shù)年籌備,2019年迎來(lái)了煉油産能的集中投産——我國新興煉化項目投産預計(jì)帶動煉油能力大(dà)幅增加4500萬噸/年,全國煉油總能力将達到8.63億噸/年,過剩産能将升至約1.2億噸/年。雙寡頭壟斷國內(nèi)加油站(zhàn)市場(chǎng)

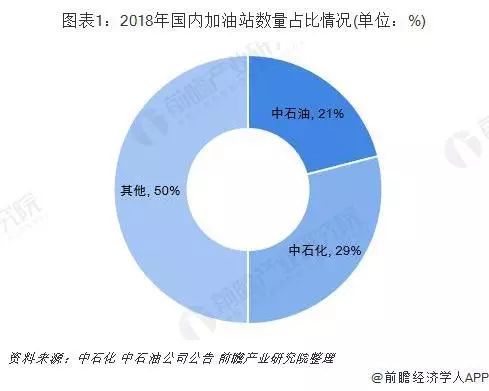

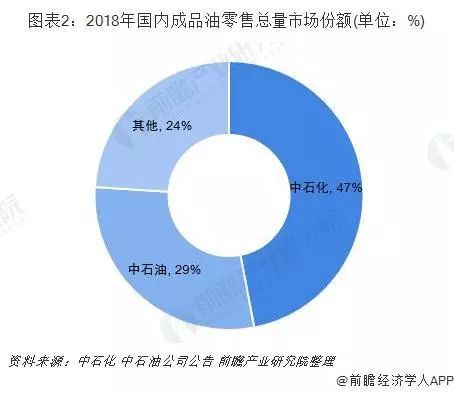

2018年中國的加油站(zhàn)數(shù)量已超過12萬座,其中中石化、中石油兩大(dà)集團的加油站(zhàn)數(shù)量占據了中國境內(nèi)加油站(zhàn)總量的五成左右,其他的中海油中化民營等加油站(zhàn)占據另外五成。但(dàn)銷量上(shàng),兩大(dà)集團的銷量占據七成以上(shàng),其餘不足三成的銷量貢獻者是中海油中化及社會加油站(zhàn)。

雙寡頭不同區(qū)域“各自為(wèi)王”

除了擁有(yǒu)大(dà)批的加油站(zhàn)之外,中石油中石化加油站(zhàn)地理位置布局分界明(míng)顯——長城為(wèi)界,南北布局,主要是由于加油站(zhàn)布局和(hé)其煉廠擁有(yǒu)一定的協同性。由于曆史沿革問題,中國石油煉廠多(duō)位于大(dà)型油田周圍——東北、西北地區(qū),而中石化更多(duō)的位于中部和(hé)南部地區(qū)。地理布局的區(qū)分直接導緻兩者在不同地區(qū)的市場(chǎng)份額優勢。中國石油在東北、西北地區(qū)擁有(yǒu)絕對的市場(chǎng)份額優勢,在西南地區(qū)也擁有(yǒu)較多(duō)的市場(chǎng)份額;而中國石化在華東、華南和(hé)華中地區(qū)擁有(yǒu)極強的市場(chǎng)份額優勢,在華北地區(qū)也擁有(yǒu)較強的市場(chǎng)優勢。也就是說,中國石油和(hé)中國石化分别在各自的區(qū)域市場(chǎng)占有(yǒu)主要的市場(chǎng)份額,泾渭分明(míng)。

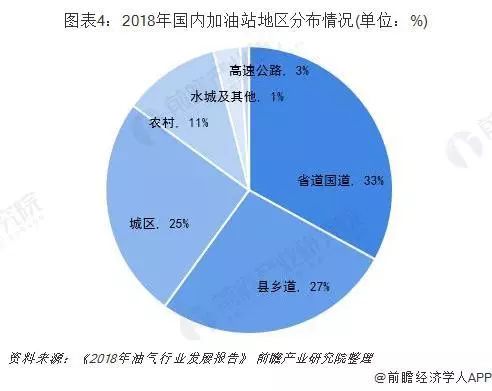

加油站(zhàn)多(duō)分布于國道(dào)省道(dào)、公路周邊地區(qū)

從加油站(zhàn)區(qū)域來(lái)看,具有(yǒu)高(gāo)車(chē)流量的國道(dào)省道(dào)、高(gāo)速公路、城區(qū)最具吸引力,這些(xiē)地區(qū)的加油站(zhàn)數(shù)量在整體(tǐ)加油站(zhàn)市場(chǎng)中占比約60%。中國石油中國石化雙寡頭占據國內(nèi)加油站(zhàn)的一半,且多(duō)位于經濟發達的東部和(hé)南部地區(qū),其中80%的加油站(zhàn)又分布于國道(dào)省道(dào)、高(gāo)速公路、城區(qū)等高(gāo)車(chē)流量路線,兩者市場(chǎng)區(qū)位優勢得(de)天獨厚。

民營企業加注

伴随着國內(nèi)石油化工行(xíng)業的開(kāi)放,一場(chǎng)加油站(zhàn)市場(chǎng)的“厮殺”如期上(shàng)演。在中國煉化行(xíng)業新一輪的較量中,從中石化、中石油、中海油,到巴斯夫、埃克森(sēn)美孚等外資企業,再到大(dà)連恒力石化、浙江石化、連雲港盛虹石化等民企,全部鉚足了勁打造超大(dà)型項目。2018年9月份,由東明(míng)石化牽頭,并聯合另外15家(jiā)地煉企業成立了山東煉化能源集團。根據規劃,山東煉化能源集團計(jì)劃3年內(nèi)在全省建立2000家(jiā)左右加油站(zhàn),5年內(nèi)達到6000家(jiā)左右。2019年10月9日,山東東明(míng)石化集團(以下簡稱“東明(míng)石化”)董事局主席兼總裁李湘平在2019全國工商聯主席高(gāo)端峰會懇談會上(shàng)表示,未來(lái)幾年,将投資500多(duō)億元,在成都周邊收購、租賃、新建100座以上(shàng)的加油加氣站(zhàn)。在此之前,榮盛石化股份有(yǒu)限公司(以下簡稱“榮盛石化”)宣稱,浙江石化與浙江省能源集團有(yǒu)限公司共同出資投資設立浙江石油,新公司将在浙江省內(nèi)自建加油站(zhàn)進行(xíng)成品油銷售,目前在建加油站(zhàn)55座,計(jì)劃到2022年底前建成加油站(zhàn)700座。在這一方面,恒力石化則選擇與中石油、中石化和(hé)中化建立合作(zuò)關系,依托自身以及第三方的銷售網絡實現成品油銷售。如此來(lái)看,煉化行(xíng)業的戰火(huǒ)正悄然蔓延至成品油零售市場(chǎng)。

中石油中石化優勢仍舊(jiù)明(míng)顯

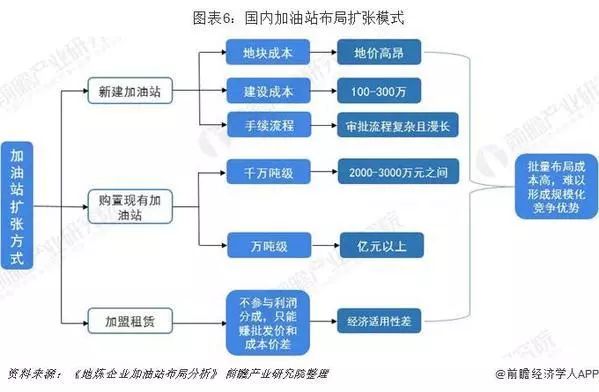

雖然各路資本加注中國成品油市場(chǎng),但(dàn)中國石化和(hé)中國石油通過煉銷一體(tǐ)化,基于銷售領域的優勢帶來(lái)的戰略優勢,在未來(lái)的競争中仍舊(jiù)占據有(yǒu)利地形。由于國內(nèi)成品油供給過剩越來(lái)越嚴重,主營企業和(hé)地方企業在成品油銷售渠道(dào)上(shàng)的競争也越來(lái)越激烈。然而,地方煉廠主要以直銷、分銷和(hé)批發作(zuò)為(wèi)其成品油銷售的主要模式,在終端加油站(zhàn)渠道(dào)上(shàng)的布局十分單薄,主要原因在于,由于新建加油站(zhàn)或購置現成加油站(zhàn)的成本高(gāo)昂,地方煉廠難以大(dà)量增加其加油站(zhàn)的數(shù)量。加油站(zhàn)建設的高(gāo)成本,成為(wèi)地煉企業在成品油銷售終端布局上(shàng)面臨的巨大(dà)難題,也使得(de)中石油中石化在成品油零售端上(shàng)的優勢長期存在。

以上(shàng)數(shù)據來(lái)源于前瞻産業研究院《中國加油站(zhàn)行(xíng)業市場(chǎng)前瞻與投資戰略規劃分析報告》,同時(shí)前瞻産業研究院還(hái)提供産業大(dà)數(shù)據、産業規劃、産業申報、産業園區(qū)規劃、産業招商引資等解決方案。來(lái)源: 前瞻網